2025/11/27 06:14

MoneyDJ新聞 2025-11-27 06:14:56 黃文章 發佈

芝加哥期貨交易所(CBOT)三大農產品期貨11月26日全面上漲,上週乙醇產量增加庫存下滑提振玉米價格。3月玉米期貨收盤上漲1.6%至每英斗4.4525美元,3月小麥上漲0.2%至每英斗5.4050美元,1月黃豆上漲0.6%至每英斗11.3150美元。美國能源部數據顯示,截至11月21日當週,美國乙醇產量平均為每日111萬桶,高於前一週的109萬桶,庫存則從2,231萬桶下降至2,197萬桶。

芝加哥期貨交易所(CBOT)三大農產品期貨11月26日全面上漲,上週乙醇產量增加庫存下滑提振玉米價格。3月玉米期貨收盤上漲1.6%至每英斗4.4525美元,3月小麥上漲0.2%至每英斗5.4050美元,1月黃豆上漲0.6%至每英斗11.3150美元。美國能源部數據顯示,截至11月21日當週,美國乙醇產量平均為每日111萬桶,高於前一週的109萬桶,庫存則從2,231萬桶下降至2,197萬桶。

美國洲際期貨交易所(ICE Futures U.S.)12月棉花期貨11月26日上漲0.5%至每磅64.57美分,3月粗糖期貨上漲1.5%至每磅15.14美分。

歐盟執委會11月25日公布,截至11月21日,7月起的2025/26年度,歐盟小麥出口量累計為9,190,677公噸,較上年同期的9,686,944公噸減少5%。大麥出口量累計為4,394,556公噸,較上年同期的1,890,693公噸增加132%。玉米出口量累計為483,428公噸,較上年同期的728,594公噸減少34%。

歐盟執委會表示,由於資料來源出現技術問題,最新報告僅包含截至上週五(11月21日)的數據,而非通常涵蓋至週日的完整一週統計。報告指出,上週缺少的兩天資料,是在多個歐盟國家持續存在統計缺口的基礎上再額外缺失的。

自2024日曆年開始,法國的出口統計就不完整;至於愛爾蘭與保加利亞,則自2023/24銷售年度開始便缺少出口數據;波蘭自2025年10月以來也缺少進出口數據。部分法國數據的重新獲取,曾使歐盟在2025/26年度的軟質小麥出口報告縮小了與上年同期數據之間的差距,使得前次報告時的總量已與去年同期相當。

歐盟2025/26年度小麥進口量累計為1,819,386公噸,較上年同期的3,825,246公噸減少52%。大麥進口量累計為185,191公噸,較上年同期的586,381公噸減少68%。玉米進口量累計為6,451,337公噸,較上年同期的8,180,816公噸減少21%。

商品研究公司Expana報告表示,自2025/26年度開始以來,歐盟軟質小麥出口較為疲軟,原因是來自俄羅斯小麥的強大競爭以及中國進口不足。在其9月報告中,Expana對2025/26年度歐盟軟質小麥產量預估為1.361億公噸,比8月的預測高出330萬噸。這一數字較2024/25年度增長19.8%,並超過2015年的前紀錄1.356億噸。

法國國家農業與海產品署(FranceAgriMer)將本作物年度法國的軟質小麥出口預測從1,470萬噸上調至1,500萬噸,較上年度將增加44%。其中,對非歐盟國家的軟質小麥出口量將達到790萬噸。大麥與玉米出口預測也有所上調,大麥由560萬噸上調至570萬噸,玉米則由480萬噸上調至510萬噸。其中,對非歐盟國家的大麥出口量預計為300萬噸,玉米出口量則為50萬噸。

歐盟2025/26年度小麥前五大出口市場分別為摩洛哥(1,730,404公噸)、沙烏地阿拉伯(694,736公噸)、奈及利亞(500,086公噸)、埃及(487,650公噸)、約旦(481,918公噸),佔比分別為18.8%、7.6%、5.4%、5.3%、5.2%。前五大玉米出口市場分別為英國(155,052公噸)、黎巴嫩(128,573公噸)、瑞士(79,428公噸)、波赫(35,273公噸)、土耳其(17,606公噸),佔比分別為32.1%、26.6%、16.4%、7.3%、3.6%。

歐盟2025/26年度前五大小麥進口來源國分別為加拿大(715,305公噸)、烏克蘭(421,002公噸)、摩爾多瓦(333,834公噸)、塞爾維亞(257,871公噸)、美國(54,195公噸),佔比分別為39.3%、23.1%、18.3%、14.2%、3.0%。前五大玉米進口來源國分別為巴西(2,881,282公噸)、美國(1,844,320公噸)、烏克蘭(1,320,486公噸)、加拿大(270,855公噸)、阿根廷(71,259公噸),佔比分別為44.7%、28.6%、20.5%、4.2%、1.1%。

歐洲農業貿易協會(COCERAL)在對2025年作物的第四次預測中估計歐盟27國加上英國的穀物總產量為3.068億噸。這一數字高於2024年收穫的2.791億噸,也顯著高於6月份預測的3.007億噸。

COCERAL表示,小麥產量(不含硬粒小麥)預計為1.474億噸,高於6月預測的1.431億噸,也大幅高於去年的1.256億噸。上調的主要原因是法國、德國、波蘭和歐洲東南部的天氣條件良好,且在幾乎所有地區收穫完成後,產量超出預期。

歐盟27國加英國2025年的大麥產量預測為6,380萬噸,高於此前預測的5,920萬噸,也高於2024年的5,750萬噸。歐盟27國加英國2025年的玉米產量預測被大幅下調,主要原因是歐盟東南部不利的天氣條件。最新產量預計為5,670萬噸,低於6月份預測的6,060萬噸,也比去年的6,020萬噸減少6%。

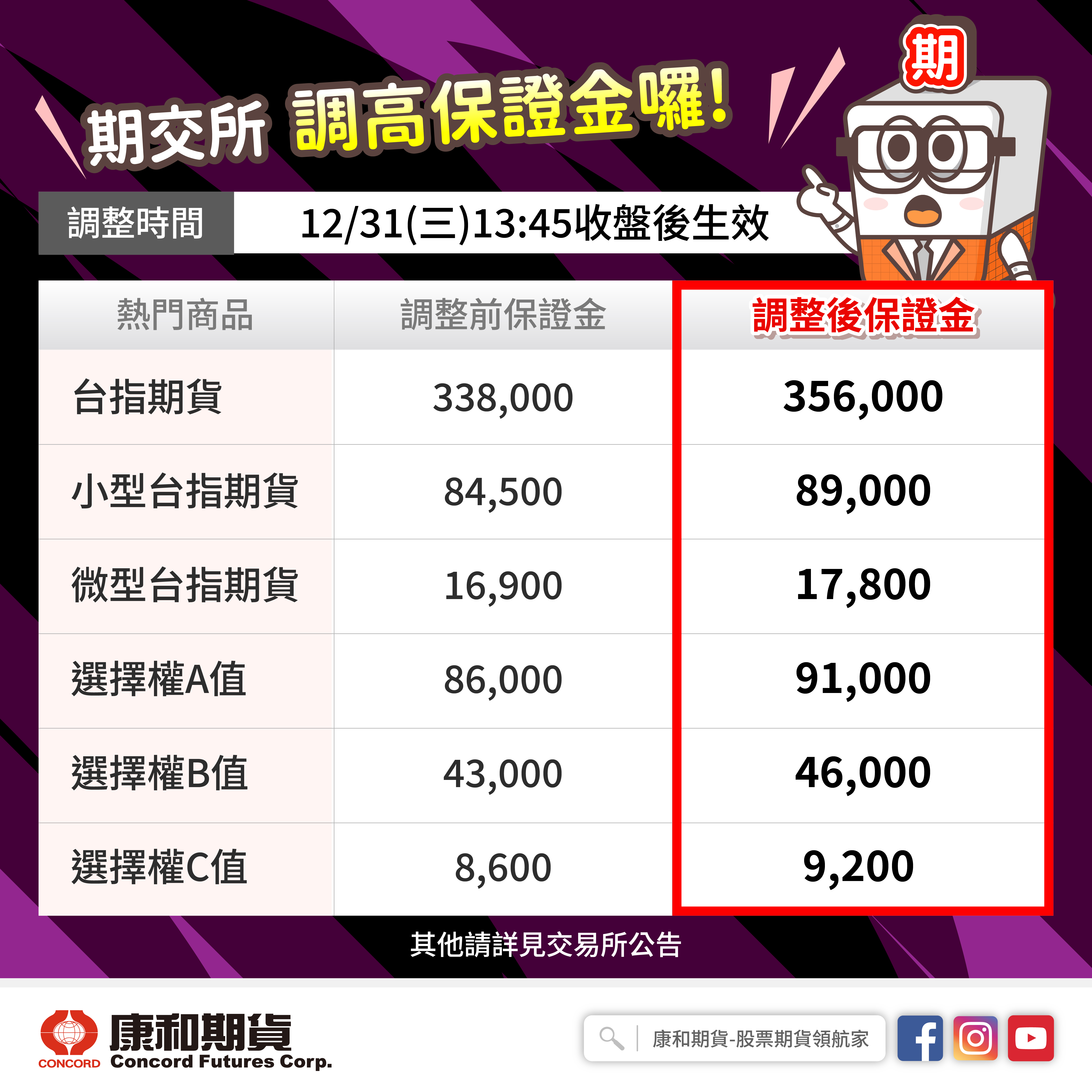

(圖片來源:MoneyDJ理財網資料庫)

https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=3837ca65-dac7-4469-82f1-1cd057ab3d1d

-----------------------

洽詢國內外期貨手續費

專線洽詢 0935-884886

康和期貨佩君

康和期貨手機線上開戶24小時約10分鐘申請

低價手續費免出門好方便!!!

營業員務必點寫:凌佩君

即可享有手續費低價優惠專案價

康和期貨線上開戶營業員請指名:凌佩君