com/news/id/5811744?exp=a

美股主指週二 (17 日) 盡墨,道瓊收黑超 260 點,連續第九個交易日收黑,創 1978 年來最綿長連跌紀錄。

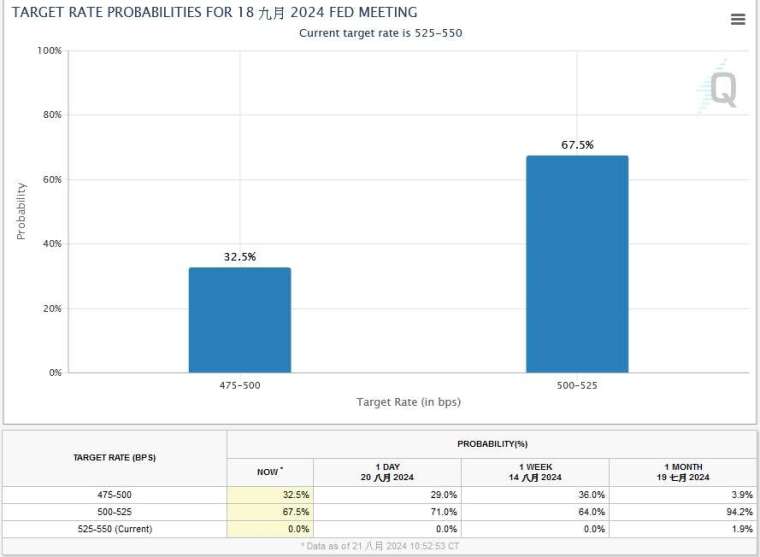

市場預計聯準會將在 18 日利率會議後,宣布降息 1 碼,將聯邦基金利率目標區間下調至 4.25%-4.5%。

FedWatch 顯示降息 1 碼機率高達 97%,市場幾乎一面倒認定本月會降息,因主席鮑爾支持謹慎推進寬鬆政策。

由於汽車購買激增提振,11 月零售銷售數據強勁成長,月增 0.7%,高於市場估計的月增 0.5%;美國 11 月剔除汽油與汽車的零售銷售月增 0.2%,高於預期的 0.4%。

雖然這份報告似乎沒有改變聯準會本週降息的預期,但華爾街普遍認為,聯準會將為明年初的暫停做好準備。

加拿大年中財政更新報告顯示,加拿大當局已決定最快明年初對自中國進口的部分太陽能產品及關鍵礦物課徵關稅,並於 2026 年對半導體、永久磁鐵和天然石墨徵收關稅。

美股週二 (17 日) 主要指數表現:

美股道瓊指數下跌 267.58 點,或 0.61%,收 43,449.9 點。

那斯達克指數下跌 64.83 點,或 0.32%,收 20,109.06 點。

S&P 500 指數下跌 23.47 點,或 0.39%,收 6,050.61 點。

費城半導體指數下跌 86.27 點,或 1.64%,收 5,169.79 點。

NYSE FANG + 指數下跌 161.76 點,或 1.17%,收 13,681.73 點。

焦點個股

NYSE FANG + 指數中的科技五大天王漲跌互見。Meta (META-US) 跌 0.77%;蘋果 (AAPL-US) 上漲 0.97%;Alphabet (GOOGL-US) 下跌 0.63%;微軟 (MSFT-US) 漲 0.64%;亞馬遜 (AMZN-US) 跌 0.76%。

費半成分股逾半受挫。博通 (AVGO-US) 下跌 3.91%;高通 (QCOM-US) 漲 0.019%;應用材料 (AMAT-US) 漲 0.55%;德儀 (TXN-US) 下跌 0.71%;AMD (AMD-US) 跌 1.32%;輝達 (NVDA-US) 下跌 1.22%;美光 (MU-US) 上漲 0.31%。

台股 ADR 多收低。台積電 ADR (TSM-US) 跌 0.77%;日月光 ADR (ASX-US) 下跌 2.63%;聯電 ADR (UMC-US) 上漲 2.52%;中華電信 ADR (CHT-US) 跌 0.13%。

企業新聞

輝達 (Nvidia)(NVDA-US) 週二續跌 1.22% 至每股 130.39 美元,仍處於修正區間。

輝達週二推出「Jetson Orin Nano Super」嵌入式 AI 平台,將 Jetson Orin Nano Super 開發套件定位為推動生成式 AI 技術普及化的關鍵產品,希望在智慧交通、零售管理以及物聯網 (IoT) 應用中大放異彩。

特斯拉 (TSLA-US) 週二收紅 3.64% 至每股 479.86 美元,續創新高紀錄。

瑞穗將特斯拉目標價提高一倍多至 515 美元,研判隨著川普政府取消對關鍵終端市場的補貼,特斯拉在電動車、太陽能 / 電池儲存和充電基礎設施方面的領導地位,將使該公司比不太成熟的同行更好地渡過難關。

輝瑞 2025 年銷售和獲利與華爾街分析師預期相符,輝瑞 (PFE-US) 揚升 4.63% 至每股 26.43 美元。

美國當選總統川普透露將尋求消除藥品福利管理者在醫療保健系統中的角色後,聯合健康 (UNH-US) 週二下滑超 2.5%、CVS (CVS-US) 跌超 5%。

經濟數據

美國 11 月零售銷售報 0.7%,預期 0.6%,前值 0.%

美國 11 月核心零售銷售報 0.2%,預期 0.4%,前值 0.2%

美國 11 月剔除汽油與汽車的零售銷售報 0.2%,預期 0.4%,前值 0.2%

美國 11 月工業生產月增率報 - 0.1%,預期 0.3%,前值 - 0.4%

美國 11 月產能利用率報 76.8%,預期 77.3%,前值 77.0%

美國 11 月製造業生產月增率報 0.2%,預期 0.5%,前值 - 0.7%

華爾街分析

紐約證券交易所策略師 Michael Reinking 表示:「華爾街正在意識到,川普當選總統可能不會像一些人希望的那樣對股市有利。金融和工業股因他的勝選而上漲,但現在可能不得不面臨更高的殖利率和貿易不確定性,而醫療保健面臨著近年來最大的政治風險。」

KKM Financial 執行長 Jeff Kilburg 研判:「截至 12 月,七巨頭股票追逐者正向 2024 年年底進行最後衝刺,讓標準普爾 500 指數的其餘股票處於觀望狀態。」

https://news.cnyes.com/news/id/5811934?exp=a

---------------------------------

洽詢國內外期貨手續費

專線洽詢 0935-884886

康和期貨手機APP線上開戶24小時約10分鐘申請

低價手續費免出門好方便!!!

營業員務必點寫:凌佩君

即可享有手續費低價優惠專案價

手機APP搜尋【康和期貨線上開戶】

手機點此網址下載:

康和期貨線上開戶營業員請指名:凌佩君

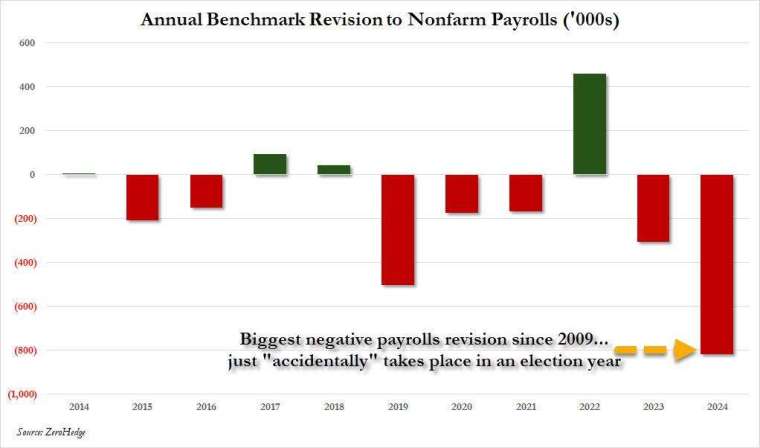

就業人數修正幅度不僅創下 2009 年以來最大下修幅度,也是有紀錄以來次高 (圖:ZeroHedge)

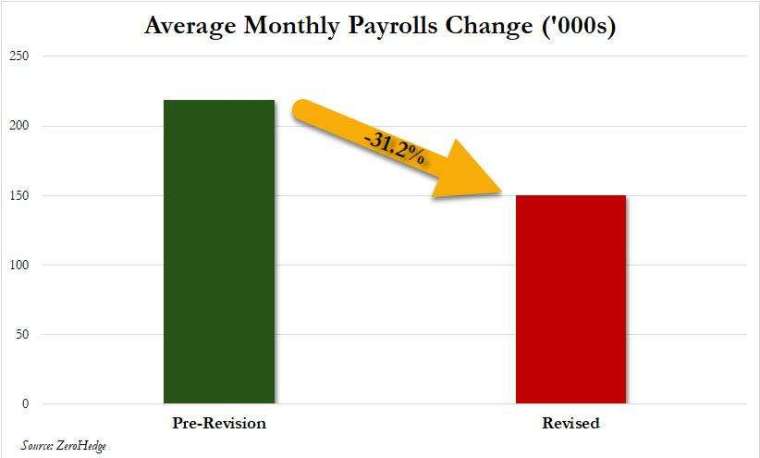

就業人數修正幅度不僅創下 2009 年以來最大下修幅度,也是有紀錄以來次高 (圖:ZeroHedge) 截至今年 3 月過去一年的非農就業人數下修逾 3 成。(圖:ZeroHedge)

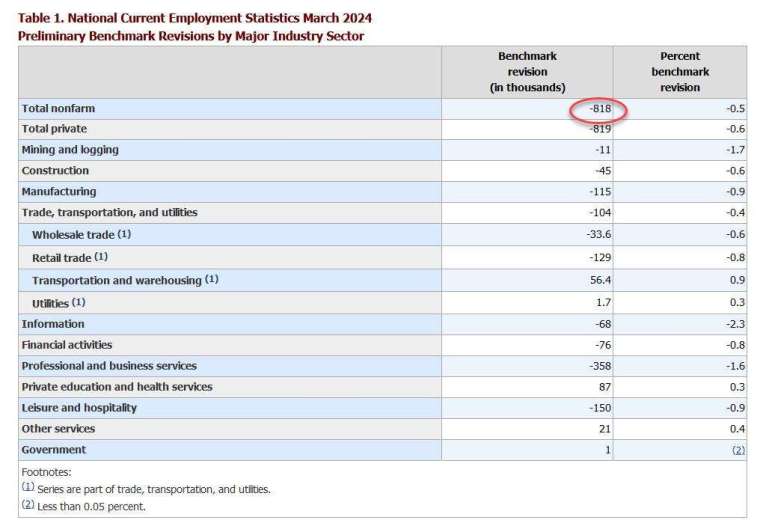

截至今年 3 月過去一年的非農就業人數下修逾 3 成。(圖:ZeroHedge) 專業和商業服務就業人數下修 35.8 萬人,占此次下修總人數近一半。(圖:ZeroHedge)

專業和商業服務就業人數下修 35.8 萬人,占此次下修總人數近一半。(圖:ZeroHedge) 圖:芝商所 FedWatch 工具

圖:芝商所 FedWatch 工具